家づくりをはじめる時に一番に不安を感じるのが、お金のこと。今の収入で本当に家が建てられるのか。今回はそれぞれの収入と支出に合わせて、いくらなら無理なく返済できるのか、住宅ローンの見積もりの方法について詳しく解説します!

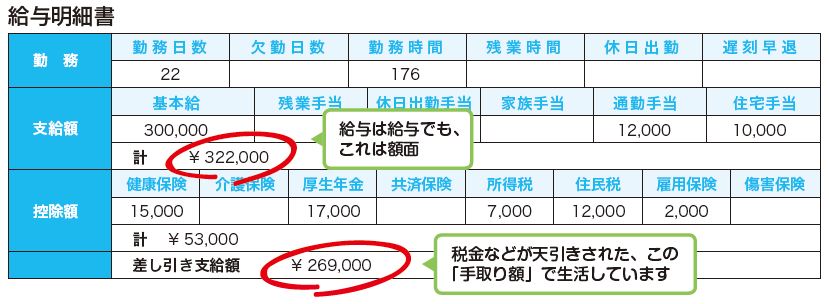

家づくりの予算を出すのに何より大切なのは、我が家は「月々いくらなら返済していけるのか?」を知ることです。そのためにも最初に収入を正確に把握することは欠かせません。それも「額面」の金額ではなく、税金や保険料などが天引きされた後の「手取り額」を知ることが必須。食費などの生活費は当然ながら手取り額から捻出しますよね。それと同じように、住宅ローンも額面ではなく手取り額をベースに考えます。

次は、家を建てた後の暮らしを想定して「未来家計簿」をつける作業です。たとえば家を建てた3年後や、あるいは、より安心確実な額をはじき出したいなら、お子様が成長し、生活費がピークとなる頃などを想定するといいでしょう。ともかく○年後の暮らしを想定して家計簿をつけ、「未来の想定支出額(月額)」を出します。その際忘れてはいけないのは、新居の固定資産税や、広くなった分増える水道光熱費です。将来必要になる家のメンテナンス費用を毎月貯金することもお忘れなく。

最後に「手取り額」を下表のⒶに、「未来の想定支出額」をⒷに記入し、毎月の返済に回せる額を割り出しましょう。