今の収入でいったいくら住宅ローンを借りられるの?誰もが一度は考えるお金の疑問ではないでしょうか。なかなか聞きづらいお金の話しを、今回は「我が家の総予算算出法」として詳しく解説します!

住宅ローンの返済に回せる月々の額が出たら、続いて借入れ可能額の算出です。

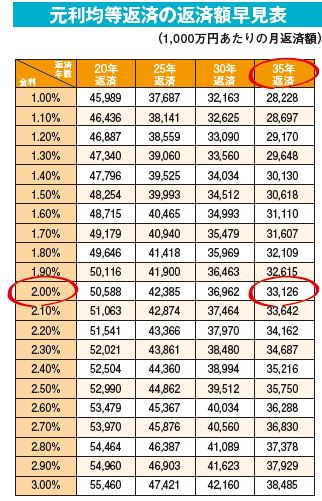

まずはⒸに右ページで出した月々の返済可能額を、Ⓓに住宅ローンの返済年数を書き入れます。できれば定年までに完済できるような年数を設定しましょう。Ⓔには、あなたが借入れを予定しているローンの金利を。下表の例では、フラット35などの「固定金利型ローン※後述」での借入れを想定しています。候補にあげている金融機関の住宅ローン金利を調べ、書き入れましょう。

次に左の返済額早見表と照らし合わせて、借入金1千万円あたりの毎月の返済額Ⓕを出し、さらに数式に当てはめて、あなたの借入れ可能額Ⓖをはじき出します。

※「固定金利型ローン」で借入れをしない場合は、この計算式で出す借入れ可能額では、金利が変動したときに家計を圧迫する恐れがあります。

※同じ金融機関でも融資率などの諸条件によって金利は異なります。一律ではないため注意が必要です。

※元利均等返済にしない場合は、この計算式は使えません。

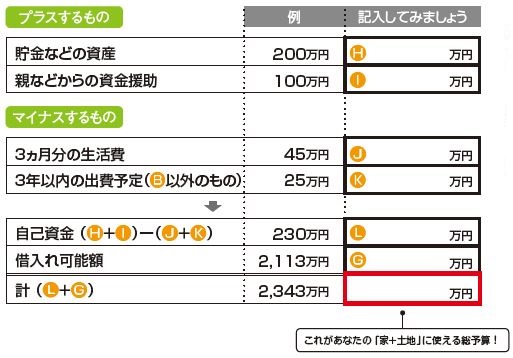

最後に、現金で用意する「自己資金」を計算します。というのも住宅ローンは家の代金の8割程度までしか貸してくれないものも多いからです。

その残り2割である「頭金」は、自己資金から補填しなければなりません。また、工事の手付け金、ローン借入れのための諸費用などもローンに組み込めないことが多く、その場合もやはり自己資金から捻出することになります。

「そんなに自己資金ないよ…」と青ざめている人は慌てないで。現金で払う諸費用は思ったより少ない場合もありますし、最近は10割まで貸してくれる住宅ローンもあります。まずは住宅会社に相談しましょう。貯蓄と親からの資金援助の総額を出し、そこから当面の出費や、近い将来考えられる大きな出費など「万が一の備え」分を引いた残りが自己資金。そして「自己資金+ローンの借入れ可能額Ⓖ」が、あなたの家と土地の総予算です。